Der Landesverband der Betriebskrankenkassen in Bayern warnte kürzlich vor enormen Kostensteigerungen bei Gesundheitsleistungen. So wuchsen die jährlichen Ausgaben für Medikamente pro Versicherten in Bayern von 711 Euro (2022) auf 756 Euro im vergangenen Jahr. Das ist ein Anstieg von 6,8 Prozent. Der Wert liegt dabei über der allgemeinen Inflationsrate (2023: 5,9 Prozent). In ganz Deutschland sind laut Statistischem Bundesamt die Kosten medizinischer Behandlungen im Jahr 2022 auf rund 500 Milliarden Euro gestiegen. Das bedeutet ein Plus von 4,8 Prozent gegenüber dem Vorjahr.

Die Kosten für Gesundheitsleistungen werden – angetrieben durch die alternde Bevölkerung und den medizinischen Fortschritt – weiter steigen und damit auch die Beiträge für die Krankenkassen. Hinzu kommt, dass die Versicherten, vor allem die der gesetzlichen Krankenkassen (GKV), immer öfter und höhere Zuzahlungen werden leisten müssen, etwa bei Zahnersatz oder Hilfsmitteln wie Brillen.

Zusätzlicher Gesundheitsschutz vom Arbeitgeber

Nicht nur die steigenden Beiträge zur GKV, sondern auch die Zuzahlungen belasten viele Beschäftigte, denn die Mehrheit der Angestellten – insbesondere Berufseinsteigerinnen und Berufseinsteiger, solche mit niedrigem Gehalt und Teilzeitkräfte – ist in einer gesetzlichen Kasse versichert. Arbeitgeber können in dieser Situation ihre Beschäftigten unterstützen, indem sie ihnen den Beitrag für eine Zusatzpolice bezahlen oder ihnen eine betriebliche Krankenversicherung (bKV) als Ergänzung zur GKV anbieten.

Dieses Instrument nutzen manche Unternehmen schon als Benefit: „Betriebliche Vorsorge ist im Trend: Immer mehr Arbeitgeber entscheiden sich dafür, ihren Angestellten entsprechende Angebote zu machen“, stellt Thomas Wiesemann fest. Er ist Vorstand Vertrieb bei der Allianz Lebensversicherung und Vorstand Maklervertrieb bei der Allianz Private Krankenversicherung.

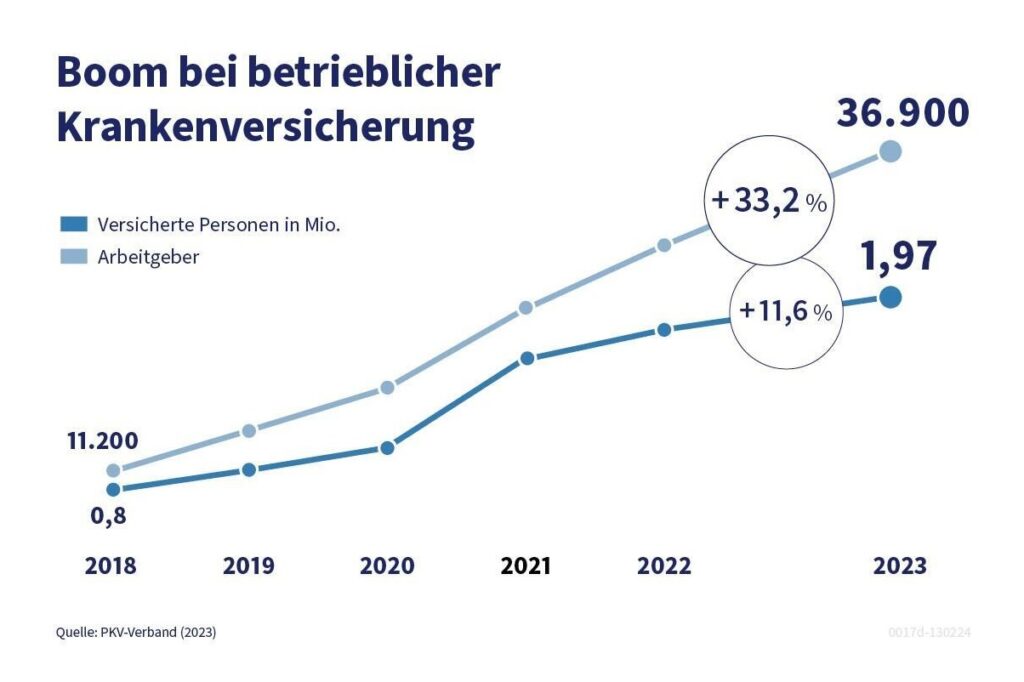

Sein Unternehmen bietet zum einen Zusatztarife für Unternehmen an, die ihre Mitarbeitenden versichern möchten. Zum anderen gewährt es den eigenen Mitarbeitenden derartige Leistungen. Wiesemann belegt seine Aussage mit Zahlen: „Ende 2023 haben fast 37.000 Unternehmen ihren Mitarbeiterinnen und Mitarbeitern eine betriebliche Kranken- oder Pflegeversicherung angeboten. Das sind über 33 Prozent mehr als im Jahr 2022.“ In den Zahlen sind nur Arbeitgeber erfasst, die die Beiträge für ihre Mitarbeitenden vollständig tragen.

Möglich ist bei betrieblichen Krankenversicherungen, dass Arbeitgeber diese komplett oder eben nur teilweise für ihre Angestellten finanzieren. Prinzipiell schließt der Arbeitgeber als Versicherungsnehmer einen Vertrag über eine bKV mit einem Versicherungsunternehmen ab. Die Arbeitnehmer sind die leistungsberechtigten Versicherten. Der Vertrag ergänzt die gesetzliche oder private Krankenversicherung der Beschäftigten.

Die Gesundheitsleistungen, die der Vertrag enthalten soll, kann der Arbeitgeber individuell zusammenstellen. Die Bausteine bestehen aus Leistungen, die die GKV nicht übernimmt. Das können Zuzahlungen zu Zahnersatz, Sehhilfen oder Hörgeräten, Behandlungen beim Heilpraktiker, der Bezug von Krankentagegeld ab der siebten Woche oder ein Einbettzimmer bei Krankenhausaufenthalten sein.

Auch betriebliche Altersvorsorge gefragt

Großes Interesse und zunehmende Relevanz sieht Dr. Meike Pürling im Bereich betriebliche Altersvorsorge (bAV). Sie leitet bei der Techniker Krankenkasse das Team Betriebliche Altersversorgung und sagt: „Es ist ein Trend zu beobachten, dass Unternehmen zusätzliche Absicherung zu unterschiedlichsten Lebensrisiken anbieten.“ Dazu gehören neben Krankenzusatzpolicen auch die Altersvorsorge und die Arbeitskraftabsicherung.

Pürling sagt: „Das Rentenniveau der gesetzlichen Rente reicht nicht mehr aus, um im Rentenalter gut abgesichert zu sein. Also gewinnt die betriebliche Altersvorsorge, neben der privaten Vorsorge, als Ergänzung zur gesetzlichen Rentenversicherung für die Mitarbeitenden enorm an Bedeutung.“ Zwar sei jeder Arbeitgeber gesetzlich dazu verpflichtet, eine Form der bAV anzubieten, doch dieser gesetzlich vorgegebene Rahmen reiche häufig nicht aus, um die Versorgungslücke deutlich zu verkleinern. „Will man seine Mitarbeitenden hier umfassender unterstützen und zu einer weitergehenden Vorsorge motivieren, sehen wir einen besonders großen Effekt in flexiblen Matching-Systemen.“ Dabei hängen die Arbeitgeberbeiträge von der Höhe der Beiträge ab, die von den Mitarbeitenden individuell über Entgeltumwandlung finanziert werden.

Win-win für Arbeitnehmer und -geber

Zusatzversicherungen wie die bKV haben für den Arbeitnehmer wie auch für den Arbeitgeber Vorteile. So ist der arbeitgeberfinanzierte Gruppenvertrag für die Talente vorteilhaft, wenn die monatlichen Beiträge dafür unter denen der frei erhältlichen privaten Krankenzusatzversicherungen liegen. Zudem ist ein solches Angebot für Beschäftigte, die Vorerkrankungen haben, interessant, da die Versicherer oft schon ab einem Kollektiv von zehn Personen auf eine umfassende Gesundheitsprüfung verzichten.

Auch für den Arbeitgeber hat die bKV Vorteile:

- Sie erhöht die Motivation und die Bindung der Mitarbeitenden an das Unternehmen und sorgt für Pluspunkte bei der Talentgewinnung. „Ein Arbeitgeber, der beispielsweise regelmäßig die Brille oder den Zahnarztbesuch bezahlt, erzeugt Emotionalität durch direkt erlebbare Leistungen. Das bindet nachhaltig und erhöht das Vertrauen“, sagt Wiesemann. Dass Beschäftigte Zusatzpolicen als wertvoll erachten, bestätigt eine Umfrage der Ärztezeitung: Eine private Pflegezusatzversicherung beispielsweise, die der Arbeitgeber finanziert, schätzen die Befragten mehr als die Benefits Diensthandy oder ÖPNV-Ticket. Prinzipiell gehören die „Altersvorsorge, die Arbeitskraftabsicherung und die ,Krankenversicherung vom Chef‘ zu den Top 5 der relevanten Zusatzleistungen für Mitarbeitende“, bestätigt Wiesemann.

- Eine bKV hilft dem Arbeitgeber, Fehlzeiten zu reduzieren. Die Mitarbeitenden erhalten über die privaten Zusatzpolicen schneller Termine bei Fachärzten und in spezialisierten Krankenhäusern. Das kann die Zahl und die Länge von Arbeitsunfähigkeiten in der Belegschaft verringern.

- Die Versicherung hat steuerliche und sozialversicherungsrechtliche Vorteile gegenüber einer Lohnerhöhung: Kosten für die Zusatzversicherung werden als Sachlohn bewertet, sofern der Arbeitnehmer ausschließlich Versicherungsschutz – und keine Geldzahlung – verlangen kann. Damit sind die Beiträge bis zu einer Höhe von 50 Euro monatlich von der Lohnsteuer befreit (steuerfreie Sachbezugsfreigrenze). Dass die Steuerfreigrenze unter der genannten Voraussetzung greift, hat der Bundesfinanzhof in einem Urteil am 7. Juni 2018 (Az.: VI R 13/16) bestätigt.

- Auch bei der Rekrutierung neuer Mitarbeitender kann das Angebot ein Wettbewerbsvorteil sein. Mit betrieblicher Vorsorge als Gesamtkonzept, also der Kombination aus Altersvorsorge, Arbeitskraftabsicherung und Krankenversicherung können sich Unternehmen als attraktive Arbeitgeber positionieren.

Kirstin Gründel beschäftigt sich mit den Themen Compensation & Benefits, Vergütung und betriebliche Altersvorsorge. Zudem kümmert sie sich als Redakteurin um das Magazin "Comp & Ben". Sie ist redaktionelle Ansprechpartnerin für das Praxisforum Total Rewards.